Den globala energitillförseln är så här enligt

www.ekonomifakta.se

Charles A S Hall är pappa till begreppet EROI och säger att samhällets energiförsörjning måste ha EROI runt 14 för att upprätthålla nuvarande samhällsstrukturer inklusive kulturella yttringar i form av konst (teater, konserter och andra kulturella aktiviteter). Ett lägre EROI skulle alltså i första hand minska utrymmet för de verksamheter som är längst bort från de basala behoven mat, vatten och väderskydd.

Ett lägre EROI medför alltså att energitillgången inte räcker för att utöva komplexa konsertföreställningar etc. Nästa steg är att ex.vis den avancerade sjukvården i form av ex.vis canceroperationer och vård av alltför tidigt födda barn drabbas.

Samhället har helt enkelt inte råd att bedriva dessa verksamheter om EROI blir alltför låg. Det finns förstås ingen absolut gräns för EROI och de olika verksamheterna och visst kan kloka prioriteringar göras. Men tendensen finns där.

Hur är då det globala EROI-läget? I en ännu ej publicerad studie av Charles Hall finns en sammanställning av medelvärden för EROI för olika energikällor enligt publicerade studier. Följande värden anges:

Vattenkraft: 84

Olja: 17

Kärnkraft: 14

Kol: 28

Naturgas: 17

Förnybart: 10*

*) man anger inget värde för denna kategori som helhet, men jag har ansatt EROI=10. Ett stort fel här spelar dock ingen roll för slutresultatet eftersom kategorin förnybart är försvinnande liten jämfört med övriga.

Jag har sedan räknat ut det

viktade medelvärdet för EROI som blir 24,4. Medelvärdet är på betryggande avstånd från det Charles Hall anger som nödvändigt för att vidmakthålla dagens samhällsstrukturer, dvs 14. (Hall påpekar dock att siffan 14 är ungefärlig). Att EROI globalt ligger betydligt högre än 14 innebär att den globala ekonomiska tillväxten har möjlighet att fortsätta ett tag till eftersom energin fortfarande är tillräckligt "bra".

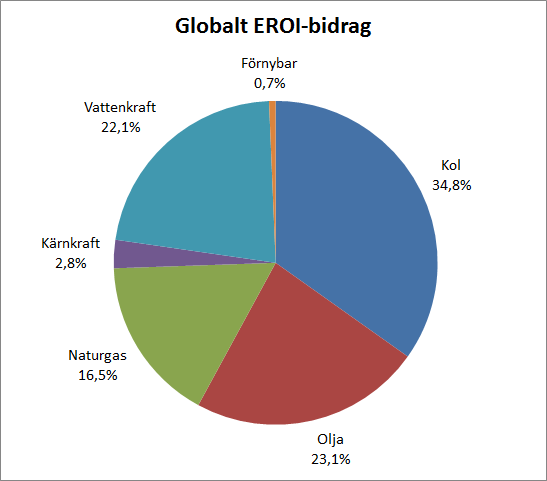

Och så har jag räknat ut det

bidrag som varje energislag ger till det viktade medelvärdet vilket resulterar i nedanstående bild.

Procentsiffrorna i bilden anger alltså respektive energislags

bidrag till det viktade medelvärdet. Ett högre EROI än det viktade medelvärdet medför att procentsiffran för det energislaget blir större jämfört med översta bilden. Den största skillnaden återfinns i siffrorna för vattenkraften som stiger från 6,4 % till 22,1 %.

Ovanstående avser alltså den globala energimixen. Vi vet iofs att oljans EROI har en fallande trend, men än så länge finns det marginal ner till Halls EROI på 14 för fortsatt välstånd.

Det finns dock ett antal begravda hundar här. Jag har ännu inte kvantifierat dessa, men det ser faktiskt ut som fortsatt analys kan förklara en lång rad ekonomiska förhållanden i världen. Ex.vis ser man direkt att det är bra med vattenkraft vilket Sverige har gott om. Det förklarar varför Sverige inte (ännu) är i samma läge som PIIGS-länderna.

En djupare analys kan nog också förklara varför ex.vis PIIGS-länderna ligger risigt till (med viss hjälp av dumhet från flera håll). Vidare förväntar sig många att USA ska totalkrascha inom kort, men min fördjupade analys kommer sannolikt att visa att läget är mindre dåligt än förväntat.

När det gäller Kina så kan jag förklara varför det landet fortsätta att växa ett tag till tror jag. Etc etc.

Det gäller förstås att titta på regionala skillnader för EROI men även titta på export/import och inhemsk energiutvinning. Samt det för analysen viktiga tillägget

marginalkostnad. Bilden nedan visar kostnaden för olika produktionsplatser (några år gammal, kostnaderna är högre nu, speciellt för den svåråtkomliga oljan).

Priset för oljan sätts av marginalkostnaden för det sist efterfrågade fatet. I princip får alla länder som importerar olja betala vad det dyraste fatet kostar att producera (plus viss vinst).

Det dyraste fatet är i grunden det fat som har sämst EROI. Det betyder ex.vis att priset för oss i Sverige är det pris som krävs för att kunna hämta upp djuphavsolja även om den olja vi importerar har betydligt bättre EROI än djuphavsoljan.

EROI för djuphavsolja ligger sannolikt under 10 och med stor säkerhet under Halls rekommenderade 14 för att hålla igång dagens samhälle. Det medför att ett kraftigt oljeberoende land måste skära ner på välfärden alternativt låna pengar. Det senare innebär dock bara att skjuta upp svårigheterna.

Teoretiskt finns förstås möjligheterna att övergå till energikällor med bättre EROI och att effektivisera energianvändningen, men sånt tar mycket lång tid innan det får avgörande betydelse.

Hittills har jag inte nämnt Peak Oil i detta inlägg. Det finns ju en diskussion om hur PO hänger ihop med ekonomin där man pratar om Demand Destruction och Supply Constraint, men man hamnar lätt i en diskussion om "hönan eller ägget", dvs vad som orsakar vad. Min infallvinkel här tycker jag löser den svårigheten. Och tillgången är ju alltid lika med efterfrågan (bortsett från de små och kortsiktiga buffertvolymer som finns).

Min tes är att både tillgång och efterfrågan beror på det viktade EROI i energimixen. I kombination med marginalprissättningen så avsätter sig EROI i priset som sedan arbetar sig fram till samhällets välfärdssituation. Men det finns säkerligen synpunkter på detta? I vart fall har jag inte sett denna infallsvinkel tidigare.

EROI är ett slags kvalitetsmått, men även kvantiteten för olika behov har betydelse. En viktig sak är förstås transportsektorns behov av bränsle. Det måste finnas tillräckligt med bränsle för att flytta runt saker annars stannar hela samhället. Det innebär att man tvingas betala priset för olja med lågt EROI (djuphavsolja) för att hålla igång samhället. Det gör inget så länge det viktade EROI ändå hamnar högre än 14. I Sverige har vi faktist råd att offra en bit av EROI för att hållla transporterna igång eftersom vattenkraften har högt EROI. Det är värre om man inte har vattenkraft eller annan energikälla med EROI högre än 14. I detta avseende ser det riktigt illa ut för ex.vis Spanien.